Après la monnaie unique, et le SEPA (Single Euro Payments Area, donc la zone d’utilisation de cette nouvelle monnaie), l’Europe s’est mise à organiser logiquement les moyens de paiement associés avec l’apparition des prélèvements SEPA et des virements… SEPA aussi. En parallèle, notions la dématérialisation de la monnaie, le développement d’internet et du e-commerce, l’apparition de nouveaux moyens de paiement. Par exemple, l’apparition de Paypal, vous vous souvenez de son apparition par Elon Musk mais aussi l’adaptation à ces nouveaux services de la fraude et du blanchiment. Ainsi, l’Europe s’est mise aux directives qui donnent lieu à la DSP 1 en 2007 puis la DSP 2 en 2015, qui mettent toujours un peu de temps à être appliquées dans chacun des pays. Toujours est-il que le contenu de nos poches et sacs à main évolue et nos façons de payer aussi. Alors, on est en droit de se demander s’il y a un lien avec la caution de ma location de vacances cet été ? (Le chèque… zut, c’est vrai que je n’en ai plus. J’ai totalement arrêté pendant la crise sanitaire et ce n’était pas en espérant m’administrer le bon remède anti-virus, mais tout simplement parce qu’ils m’étaient devenus inutiles et encombrants)

Alors, c’est quoi la DSP2 ?

Il s’agit d’une Directive (européenne) sur les Services de Paiement qui s’applique aux banques et opérateurs de moyens de paiement. Justement, lorsque je demande une caution(par exemple parce que je mets en location un logement de vacances), ou quand je dépose une caution (par exemple pour en louer un autre, parce que j’aime bien changer aussi), j’utilise un moyen de paiement.

Pourquoi une « directive » ?

Pour résumer : la BCE ou Banque Centrale Européenne crée de la monnaie distribuée dans l’économie par l’intermédiaire des banques, dites « traditionnelles ».

Cette monnaie, que nous utilisons dans nos échanges (notamment pour payer nos locations, déposer nos cautions, …), circule d’une façon de plus en plus dématérialisée (carte bancaire, virement, prélèvement, …).

Pour réguler ces flux, séparer les rôles et responsabilités du secteur financier (et éviter ainsi le renouvellement de certaines crises financières passées), réduire les risques de blanchiment et de fraude, … des directives européennes sont prises et en particulier pour les « services de paiement ». Ces dernières se répercutent dans nos quotidiens et, là aussi, dans nos façons de payer nos locations et de déposer ou demander nos cautions associées.

La directive qui s’applique depuis quelques mois à peine et se concrétise dans nos usages numériques s’appelle la DSP2 (la suite de la DSP1, et qui pourrait donc aussi précéder une DSP3 d’ici 5 à 10 ans).

Mais alors, en quoi êtes-vous concerné ?

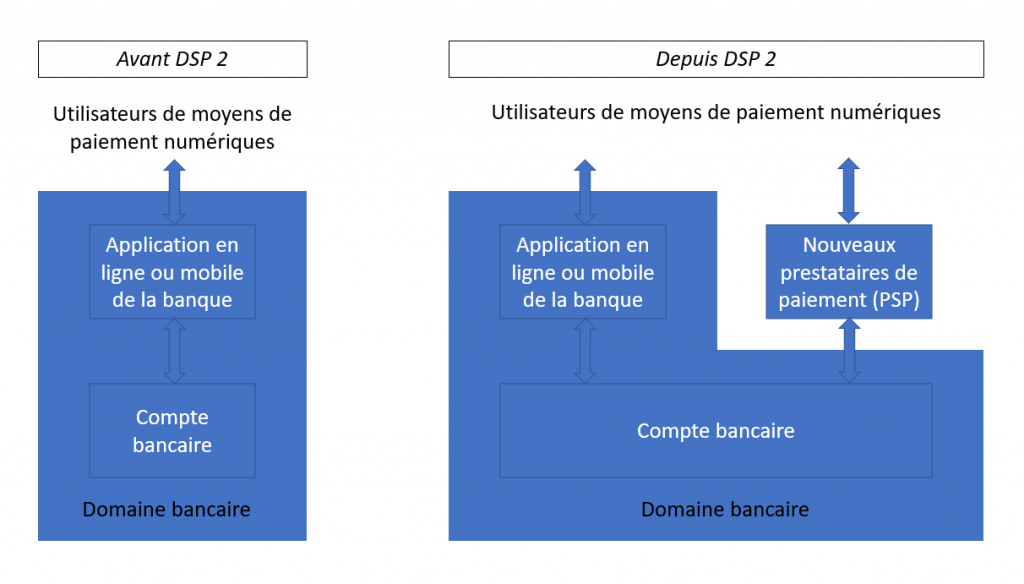

Globalement, la banque stocke, gère, « fait travailler », distribue l’argent, et d’autres acteurs apparaissent avec de nouveaux services dans un nouveau secteur : « l’open banking ». Pour ce qui est des paiements, les banques ne sont donc plus les seuls émetteurs de moyens de paiement, ce qui ouvre aussi le champ des possibles.

Ainsi, ces nouveaux acteurs sont appelés “PSP”. Un PSP n’est pas une console de jeux, ni une forme de paralysie 😉 mais un Prestataire de Services de Paiement (Payment Service Provider).

Pour les paiements, les commerçants (physiques ou numériques) peuvent alors utiliser les solutions de leur banque (comme avant) ou de nouveaux prestataires qui offrent des services plus ouverts, plus adaptés aux nouveaux usages et tout aussi sécurisés. En effet, comme les banques, ils doivent disposer d’accréditations autorisant à « opérer des paiements » en respectant… les directives de la DSP2. Quand je loue un logement (par exemple), je vais maintenant pouvoir aborder ma transaction avec de nouvelles possibilités de paiement et de caution (au sens dépôt de garantie).

Nous avons donc compris quelles étaient les motivations à mettre en place une Directive sur les Services de Paiement (régulation, sécurisation, …). Cependant, quelles en sont les conséquences concrètes ?

Comme évoqué plus haut, les directives européennes impliquent une ouverture du marché des moyens de paiement à de nouveaux acteurs. Ces derniers peuvent accéder aux comptes bancaires via un canal sécurisé. De plus, il y a également plus de protection du porteur de la carte (interdiction pour les opérateurs de paiement de le « surfacturer », abaissement de la franchise en cas de paiement frauduleux avant opposition, droit de remboursement inconditionnel pour les prélèvements en euro, …), et, l’obligation de « l’authentification forte » (c’est-à-dire à deux facteurs au moins, par exemple saisie d’un code et empreinte digitale, ou autre) pour les paiements en ligne de plus de 30 euros.

En somme, dans ce nouveau contexte, la banque en particulier cherche donc à minimiser au maximum ses risques grâce à des algorithmes qui vont brasser le plus de données possibles dans des délais très très très courts. La finalité est d’accepter ou de refuser une transaction au moment où le consommateur appuiera sur « payer » ou « ok » (150 données échangées comme l’explique le PSP CentralPay dans la partie « fonctionnement du 3DS 2.0 » ici CentralPay, votre partenaire de paiement – 3D Secure 2.0).

Et ça, c’est très bien expliqué dans ce petit film du groupement CB (du 11 oct 2019) : Paiement Sécurisé CB / FAST’R by CB.

On comprend mieux pourquoi il est nécessaire de valider un achat sur nos téléphones. Alors, quelle est la conséquence sur mes cautions dans le cadre de locations, par exemple ?

Pour répondre à ça, il faut revenir à l’essentiel : pourquoi et pour quoi demander une caution ? En tant que propriétaire, la motivation est souvent de se rassurer et « d’engager » le locataire, l’inciter à rendre le bien dans le même état.

D’abord, il faut savoir que chez Tyllt, nous pensons que pour atteindre ces objectifs (se rassurer, engager le locataire), la seule prise d’une caution monétaire ne suffit pas. Il faut agir sur 3 leviers complémentaires :

- La création d’un lien « humain » entre le propriétaire (ou son gestionnaire) et le locataire, et d’une relation équilibrée.

- La demande d’une caution

- La vérification de l’identité

Notons qu’on dit souvent que « la confiance n’exclut pas le contrôle ». En effet,— l’objectif est bien de récupérer son bien dans un bon état, mais aussi sans mauvaise surprise après la restitution. Et, ces risques s’anticipent en actionnant les 3 leviers à la fois.

(PS : c’est avec cette approche que nous avons conçu Tyllt.)

Et la DSP2 intervient justement sur les 2 premiers leviers. Avec Tyllt, nous recourons aux services d’un PSP qui permet de vérifier le moyen de paiement et l’identité (par exemple, c’est dans le cadre de cette directive que nous sommes amenés à demander la date et la ville de naissance d’un particulier).

De plus, avec les moyens de paiement actuels, nous pouvons ainsi sécuriser vos transactions de location avec plus de pertinence qu’avec une « simple » empreinte bancaire (qui est limitée par le solde de dépenses mensuelles du porteur de la carte et par une validité limitée à 7j), ou qu’un chèque (si vous en utilisez encore).

Alors, pour sécuriser vos locations, demander ou déposer des cautions, utilisez un service comme celui proposé par Tyllt, sans oublier votre part bien sûr : celle du lien « humain ».

Nous pensons aussi que pour un service de gestion de caution, il vaut mieux recourir à un prestataire de paiement qui dispose des accréditations bancaires permettant l’utilisation de portefeuilles électroniques (‘wallet’). Mais ça, c’est une autre histoire.

Et après ?

Désormais, lorsque vous utiliserez des services de paiement en ligne (tyllt.com ou d’autres), vous ne serez plus surpris face à une demande d’informations (date/lieu de naissance) ou la validation d’une transaction via une authentification.

Concernant, les trois leviers essentiels de sécurisation de votre location, Tyllt s’occupe de sécuriser la caution et l’identité, et vous accompagne dans la création du lien « humain » !